Межрайонная ИФНС России № 17 по Красноярскому краю сообщает, что в связи с принятием Федерального закона от 08.08.2024 № 273-ФЗ «О внесении изменений в статью 2 Федерального закона «О применении контрольно-кассовой техники (далее - ККТ) при осуществлении расчетов в Российской Федерации» и Федеральный закон «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации» (далее – Федеральный закон № 273-ФЗ) с 01.03.2025 наступает обязанность:

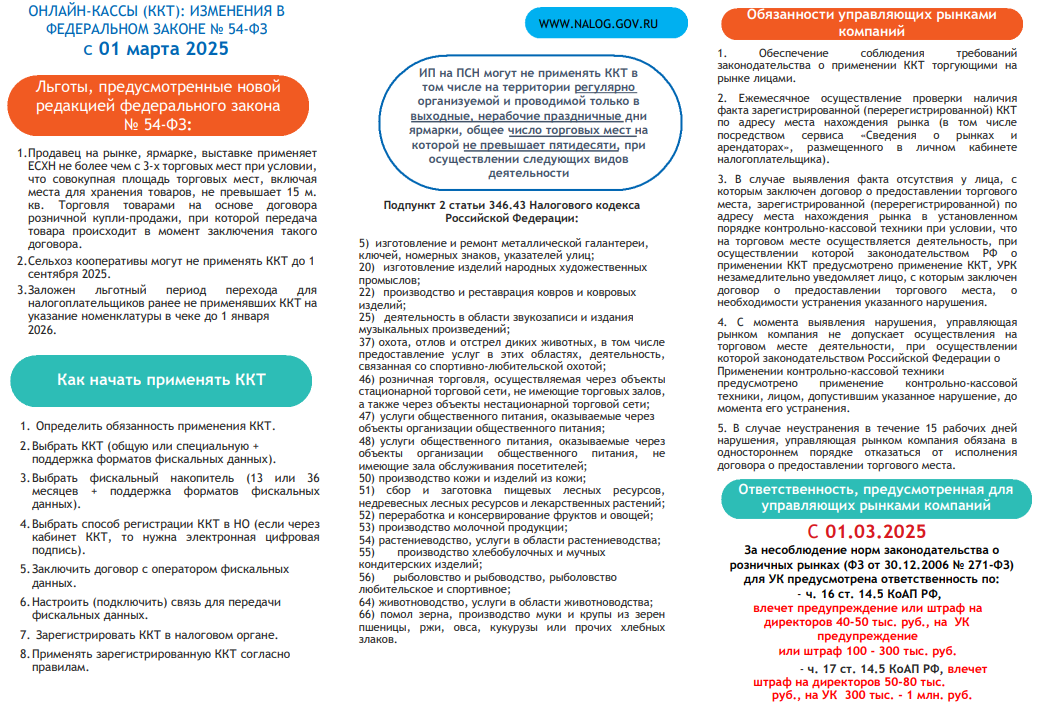

- у налогоплательщиков, осуществляющих торговлю на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, применять контрольно-кассовую технику;

- у управляющих рынками компаний осуществлять проверку факта наличия зарегистрированной контрольно-кассовой техники у лиц, которым представляется (предоставлено) торговое место. Указанная норма предусмотрена в целях недопущения на рынки торговцев, не имеющих зарегистрированную (перерегистрированную) контрольно-кассовую технику в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники.

Организации и индивидуальные предприниматели с учетом специфики своей деятельности или особенностей своего местонахождения могут производить расчеты без применения контрольно-кассовой техники при осуществлении следующих видов деятельности и при оказании следующих услуг:

- осуществляемая организациями и индивидуальными предпринимателями, применяющими систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), торговля товарами на основе договора розничной купли-продажи, при которой передача товара происходит в момент заключения такого договора, на розничном рынке, ярмарке, выставке не более чем с трех торговых мест при условии, что совокупная площадь торговых мест на розничном рынке, ярмарке, выставке, включая места для хранения товаров, не превышает пятнадцати квадратных метров;

- сельскохозяйственные потребительские кооперативы, признаваемые таковыми в соответствии с Федеральным законом от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации», за исключением сельскохозяйственных кредитных потребительских кооперативов, при осуществлении торговли товарами на основе договора розничной купли-продажи, при которой передача товара происходит в момент заключения такого договора, вправе осуществлять расчеты на розничном рынке, ярмарке, выставке без применения контрольно-кассовой техники.

Индивидуальные предприниматели на патентной система налогообложения могут не применять ККТ в том числе на территории регулярно организуемой и проводимой только в выходные, нерабочие праздничные дни ярмарки, общее число торговых мест на которой не превышает пятидесяти, при осуществлении следующих видов деятельности:

-изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

-изготовление изделий народных художественных промыслов;

-производство и реставрация ковров и ковровых изделий;

-деятельность в области звукозаписи и издания музыкальных произведений;

-охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

-розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

-производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

-производство молочной продукции;

-растениеводство, услуги в области растениеводства;

-производство хлебобулочных и мучных кондитерских изделий;

-рыболовство и рыбоводство, рыболовство любительское и спортивное;

-животноводство, услуги в области животноводства;

-помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков.

С 01.01.2026 наступает обязанность у организаций или индивидуальных предпринимателей, имеющих освобождение от применения контрольно-кассовой техники в соответствии с абзацем 6 пункта 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ) в редакции, действовавшей до дня вступления в силу Федерального закона № 273-ФЗ, применять контрольно-кассовую технику с учетом требований абзаца 9 пункта 1 статьи 4.7 указанного Федерального закона № 54-ФЗ в отношении указания на кассовом чеке наименования товара и его количества.

Отсутствие или не применение контрольно-кассовой техники, а также несоблюдение норм законодательства о розничных рынках является основанием для привлечения налогоплательщиков и управляющих компаний к административной ответственности по статье 14.5 Кодекса об административных правонарушениях.

Более подробная информация содержится в разделе «Новый порядок применения контрольно-кассовой техники», размещенном на сайте ФНС России по адресу: https://kkt-online.nalog.ru/.